Actualités : projet de Loi de Finances 2020

Sous réserve de l’adoption définitive des lois et de l’absence d’amendements, voici la présentation des premières mesures intéressant l’entreprise :

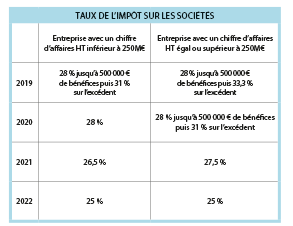

Taux d’impôt sur les sociétés

Conformément aux engagements pris dans la loi de finances pour 2018, le taux de l’impôt sur les sociétés subit une nouvelle baisse pour les exercices ouverts à compter du 1er janvier 2020. Toutefois, la baisse progressive annoncée en 2017 a été sensiblement révisée. Cet infléchissement ne touche que les entreprises dont le chiffre d’affaires HT est

égal ou supérieur à 250 millions €. Les taux applicables aux entreprises dont le chiffre d’affaires est inférieur, ainsi que le taux réduit accordé aux PME sur les 38 120 premiers euros de bénéfices ne sont pas modifiés.

La taxe sur les CDD d’usage

L’article 51 du projet de loi de finances prévoit d’instaurer une taxe forfaitaire de 10 € sur les contrats à durée déterminée, dits « d’usage » conclus à partir du 1er janvier 2020.

La taxe serait due à la date de conclusion du contrat. Elle sera directement recouvrée par les Urssaf selon les mêmes règles, garanties et sanctions que les cotisations de sécurité sociale. La taxe devra être acquittée dès la première échéance d’exigibilité des cotisations sociales afférentes à l’emploi concerné. Seront exclus les contrats qui concernent les intermittents du spectacle, de l’audiovisuel et du cinéma, les ouvriers dockers occasionnels et les contrats conclus par les associations intermédiaires du secteur de l’insertion par l’activité économique.

La facturation électronique obligatoire à l’horizon 2023

Les assujettis à la TVA sont tenus d’émettre des factures pour les opérations qu’ils réalisent et les transmettre sous format papier ou sous forme électronique.

L’article 56 du projet de loi de finances prévoit que les factures établies dans le cadre des relations entre assujettis seraient obligatoirement émises sous forme électronique.

Les données figurant sur ces factures électroniques devraient, par ailleurs, être systématiquement transmises à l’administration fiscale pour leur exploitation à des fins, notamment de collecte et de contrôle de la TVA.

L’entrée en vigueur de cette obligation serait progressive, entre le 1er janvier 2023 et le 1er janvier 2025. Le calendrier et les modalités d’application du dispositif seraient fixés par décret en fonction, notamment, de la taille des entreprises concernées et du secteur d’activité dans lequel elles interviennent.